微信

邮箱

购物车

回到顶部

发布日期: 2025-03-10

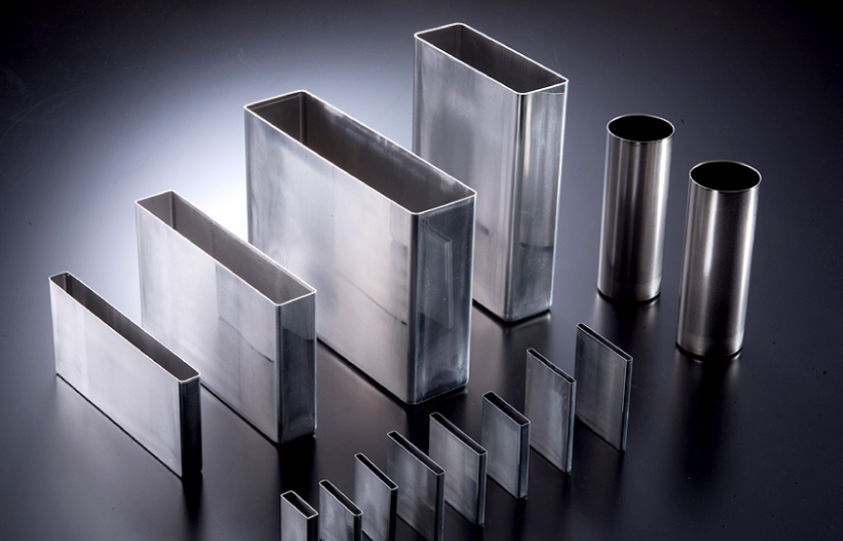

动力锂电池电芯壳体是动力锂离子电池的关键部件,主要用于容纳和保护内部电池材料。这些外壳通常由铝或钢等金属制成,旨在为电池的电化学组件(包括阳极、阴极、隔膜和电解质)提供耐用且安全的外壳。

调研显示,2023年全球动力锂电池电芯壳体市场规模大约为16.17亿美元,预计2030年将达到47.03亿美元,2024-2030期间年复合增长率(CAGR)为16.6%。未来几年,本行业具有很大不确定性,本文的2024-2030年的预测数据是基于过去几年的历史发展、行业专家观点、以及本文分析师观点,综合给出的预测。

全球动力锂电池电芯壳体(Power Lithium Battery Cans)核心厂商包括科达利、SANGSIN EDP和LT Precision等,前三大厂商占有全球大约59%的份额。科达利是全球最大的动力锂电池电芯壳体生产商,占有大约51%的市场份额。从产品类型方面来看,方型占有主要地位,占有79%的份额。同时就应用来说,BEV是最大的应用领域,占有54%份额。

动力锂电池电芯壳体市场正在经历显著增长,这得益于对锂离子电池的需求激增。动力锂电池罐通常由铝和不锈钢等材料制成,用作电池单元的保护外壳,确保结构完整性,保护组件免受外部冲击,并保持电池的外形尺寸。随着全球转向可持续能源解决方案,这些罐已成为支持锂离子电池安全性、效率和寿命的关键。

塑造市场的主要趋势:

电动汽车 (EV) 行业需求不断增长:全球对清洁能源的推动导致电动汽车产量呈指数级增长,而且由于电动汽车电池需要耐用、轻便和热稳定的材料,对先进动力锂电池电芯壳体的需求也在不断扩大。制造商越来越注重增强这些罐的材料性能,优先考虑不影响安全性的轻量化设计。这种推动也刺激了对新材料和合金的研究,以优化能量密度和性能。

材料创新和制造方面的进步:技术进步使生产重量轻、耐腐蚀、导电性强的电池电芯壳体更具成本效益。铝因其重量强度比和热性能而仍然是一种受欢迎的选择,但正在进行的研究正在探索能够承受更高温度并提高整体效率的替代材料。随着电池技术朝着更高的能量密度发展,制造商正在投资材料和涂层技术,以提高耐热性并在苛刻的条件下保护电池单元。

可持续性和回收计划:锂电池生产和处置对环境的影响越来越令人担忧,促使制造商采用更可持续的做法。许多电池电芯壳体制造商现在都在设计可回收性产品,并研究环保涂料和材料。此外,欧洲和北美等地区的监管框架正在推动更可持续的电池生产,影响市场参与者采用更环保的材料和工艺进行创新。

区域制造业转变和供应链优化:亚太地区,尤其是中国,继续在锂电池生产方面处于领先地位,而欧洲和北美正在加大电池制造本地化的力度。对区域供应链弹性和减少对进口依赖的需求促使对本地电池电芯壳体生产进行投资。这一转变旨在满足对电动汽车的需求,减少物流挑战,并遵守监管标准。

市场的主要挑战:

材料成本高且价格波动:动力锂电池电芯壳体的生产严重依赖铝、不锈钢和特种合金等材料。这些材料具有高强度、轻质和耐腐蚀性——这是电池稳定性和效率的基本品质。然而,原材料价格波动,尤其是金属价格波动,对电池电芯壳体的制造成本有重大影响。受地缘政治紧张局势和全球供应链中断等因素推动的市场波动迫使制造商不断调整价格,这可能会阻碍小公司进入市场或扩大生产能力。

技术复杂性和安全标准:随着能量密度更高的电池变得越来越普遍,电池电芯壳体必须满足严格的安全和性能标准,以容纳能量并有效管理热动力学。为了防止泄漏、爆炸和热失控等问题,电池电芯壳体必须具有高机械完整性、热稳定性和耐腐蚀性。对卓越安全标准的需求推高了研发成本并带来了制造复杂性,尤其是当生产商努力制造超薄但耐用的电芯壳体时。此外,增强电池电芯壳体设计以跟上不断发展的电池技术也给制造商带来了持续的挑战。

区域竞争和市场进入壁垒:市场竞争激烈,主要参与者主要位于亚太地区,尤其是电池和零部件生产处于领先地位的中国。这种制造能力的集中为其他地区的公司创造了较高的进入壁垒,因为他们必须与老牌区域参与者竞争,并且要承担建立本地制造设施的高成本。对先进制造能力的争夺和对有竞争力的定价的需求迫使新进入者既要提供创新性又要提供可负担性,这使得他们很难占领市场份额。

平衡轻量化设计与耐用性:在电动汽车中,轻量化对于提高能源效率和车辆续航里程至关重要。电池电芯壳体必须在减轻重量和耐用性之间取得平衡,以确保安全性和性能。在不影响安全性和使用寿命的情况下实现这种平衡在技术上具有挑战性,而且通常需要先进的合金或创新的结构设计,这会增加生产的复杂性和成本。

相关报告:《全球及中国动力锂电池电芯壳体行业研究及十五五规划分析报告》

报告研究“十四五”期间全球及中国市场动力锂电池电芯壳体的供给和需求情况,以及“十五五”期间行业发展预测。重点分析全球主要地区动力锂电池电芯壳体的产能、销量、收入和增长潜力,历史数据2020-2024年,预测数据2025-2031年。

本文同时着重分析动力锂电池电芯壳体行业竞争格局,包括全球市场主要厂商竞争格局和中国本土市场主要厂商竞争格局,重点分析全球主要厂商动力锂电池电芯壳体产能、销量、收入、价格和市场份额,全球动力锂电池电芯壳体产地分布情况、中国动力锂电池电芯壳体进出口情况以及行业并购情况等。此外针对动力锂电池电芯壳体行业产品分类、应用、行业政策、产业链、生产模式、销售模式、行业发展有利因素、不利因素和进入壁垒也做了详细分析。

主要厂商:

科达利

SANGSIN EDP

斯莱克

震裕科技

常州瑞德丰

无锡金杨

正元电子材料

LT Precision

Shinheung SEC

Dongwon Systems

3JM 杰精精密

常铝股份

中泽电气

合肥力翔

FUJI SPRINGS

三众新能源

安徽吉厚智能

亚陆行

产品类型:

方型壳体

圆柱壳体

应用:

BEV

PHEV

其他

重点关注的地区:

北美(美国和加拿大)

欧洲(德国、英国、法国、意大利和其他欧洲国家)

亚太(中国、日本、韩国、中国台湾地区、东南亚、印度等)

拉美(墨西哥和巴西等)

中东及非洲地区(土耳其和沙特等)

本文正文共12章,各章节主要内容如下:

第1章:报告统计范围、产品细分、下游应用领域,以及行业发展总体概况、有利和不利因素、进入壁垒等;

第2章:全球市场供需情况、中国地区供需情况,包括主要地区动力锂电池电芯壳体产量、销量、收入、价格及市场份额等;

第3章:全球主要地区和国家,动力锂电池电芯壳体销量和销售收入,2020-2025,及预测2026到2031;

第4章:行业竞争格局分析,包括全球市场企业排名及市场份额、中国市场企业排名和份额、主要厂商动力锂电池电芯壳体销量、收入、价格和市场份额等;

第5章:全球市场不同类型动力锂电池电芯壳体销量、收入、价格及份额等;

第6章:全球市场不同应用动力锂电池电芯壳体销量、收入、价格及份额等;

第7章:行业发展环境分析,包括政策、增长驱动因素、技术趋势、营销等;

第8章:行业供应链分析,包括产业链、主要原料供应情况、下游应用情况、行业采购模式、生产模式、销售模式及销售渠道等;

第9章:全球市场动力锂电池电芯壳体主要厂商基本情况介绍,包括公司简介、动力锂电池电芯壳体产品规格型号、销量、价格、收入及公司最新动态等;

第10章:中国市场动力锂电池电芯壳体进出口情况分析;

第11章:中国市场动力锂电池电芯壳体主要生产和消费地区分布;

第12章:报告结论。

报告样本申请及想了解更多,联系我们 :180 2246 3983 邮箱:Joie@winmarketresearch.com

广州辰宇信息咨询公司(Win Market)提供专业市场调研报告、定制化产品报告、管理咨询服务、IPO咨询、产业链调查、数据库和市场行业研究服务于一体的商业信息咨询公司,为企业制定发展战略提供市场信息和数据分析支持。涵盖化工材料、机械设备、医疗设备及耗材、电子半导体、软件、包装、网络及通信、汽车交通、医疗护理、原料药品及保健品等30多个行业。可提供:制造业单项冠军申请和专精特新“小巨人”等项目申请的市占率服务。

24小时服务热线

020-852 068 63

+86-180 2246 3983

+86-180 2249 4823

020-852 068 63

+86-180 2246 3983

+86-180 2249 4823

48小时发送报告

market@winmarketresearch.com

market@winmarketresearch.com

微信公众号

联系客服

+86-18022463983 020-85206863

+86-18022463983 020-85206863